Guía para los autónomos en 2023: todos los cambios y las fechas clave

Consulta todos los detalles sobre el funcionamiento y el calendario de este nuevo sistema de cotización por tramos para los trabajadores por cuenta propia

El SMS que ha enviado la Seguridad Social a los autónomos para informar sobre los cambios que hay a partir del 1 de enero del 2023

Desde este 1 de enero de 2023 ya está vigente para los autónomos el nuevo sistema de cotización por ingresos reales que el Gobierno ha legislado mediante el Real Decreto-ley 13/2022, de 26 de julio.

Por ello, hemos elaborado esta guía de información para todos los trabajadores por cuenta propia para explicar con detalle el funcionamiento y el calendario de este nuevo sistema.

A grandes rasgos, la cotización por ingresos reales va a determinar una escala de tramos en la que los autónomos dispondrán de una cuota más alta o más baja en base a la totalidad de los rendimientos netos obtenidos por el trabajador autónomo.

Asimismo, la Seguridad Social indica que con este nuevo sistema de cotización conlleva una mejora en la protección por cese de actividad para más de tres millones de personas.

Según últimos datos de 2022, en España están inscritas en el Régimen Especial de Trabajadores Autónomos (RETA) de la Seguridad Social un total de 3.322.992 personas.

Nuevo sistema de cotización en 2023 para los autónomos

A partir del 1 de enero de 2023 la cotización de los trabajadores por cuenta propia a la Seguridad Social se determina en función de sus rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales.

Según explica Hacienda, para establecer la base de cotización, se tienen en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, con independencia de que las realicen de forma individual o como socios o integrantes de cualquier entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos.

Las nuevas cuotas para autónomos en 2023

Las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

Asimismo, se ha fijado una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

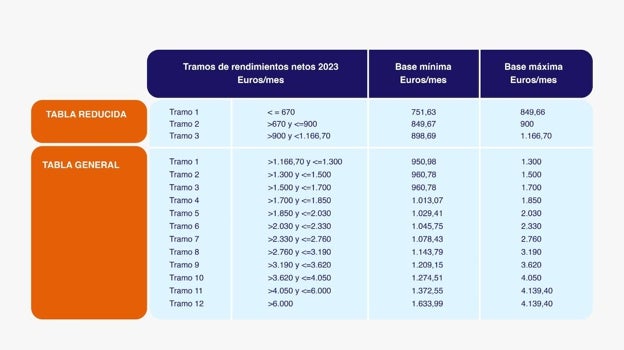

Los tramos del sistema de cotización

En 2023 entran en vigor los 15 tramos que determinan la base de cotización y que se irán armonizando hasta 2025.

Así pues, los tramos con unos ingresos bajos pagarán menos cuota a la Seguridad Social que los más altos. Es el caso de un autónomos con un rendimiento neto inferior a 670 euros que pagará 230 euros de cuota. Por el contrario, aquellos que superen los 6000 euros pagarán un mínimo de 500 euros al mes.

Si se realiza una comparativa con el sistema anterior, los autónomos con ingresos reales inferior a 1300 euros verán reducidas sus cuotas. Sin embargo, aquellos que superen esta cantidad pagarán algo más a la Seguridad Social.

Cómo se calcula la nueva cuota de autónomo

La Seguridad Social explica que los rendimientos netos se calculan deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y que son necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

Para poder calcularlo dispone de este simulador

Calendario y fechas claves del sistema de cotización

Todas las personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deben comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social y elegir una base de cotización. Las personas que ya estaban de alta el día 1 de enero de 2023 tienen de plazo para comunicarlo hasta el 31 de octubre de 2023.

Tanto el alta en el Régimen Especial de Trabajadores Autónomos, como la comunicación de dichas actividades, se pueden realizar a través de Importass, Portal de la Tesorería General de la Seguridad Social.

El autónomo puede cambiar a lo largo del año la base de cotización hasta seis veces si prevé una variación de los rendimientos netos. Es posible seleccionar cada dos meses una nueva base de cotización y adaptar una nueva cuota a sus ingresos.

Esta modificación será efectiva en las siguientes fechas:

- 1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Regularización de las cuotas a la Seguridad Social

Es importante saber que la elección de las bases mensuales por parte del trabajador tienen un carácter provisional hasta que se proceda a la regularización anual de la cotización.

Finalizado el año natural, la Administración Tributaria facilitará a la Tesorería información sobre los rendimientos anuales reales percibidos. Si la cuota elegida durante el año resultase inferior a la asociada a los rendimientos comunicados por la Administración tributaria correspondiente, se notificará al trabajador el importe de la diferencia. Este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización.

MÁS INFORMACIÓN

Si por el contrario la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete